ウェルスナビとは

ウェルスナビの基本概要

ウェルスナビ(WealthNavi)は、日本で提供されている代表的なロボアドバイザー型の資産運用サービスです。インターネットを通じて簡単に口座を開設し、最低1万円から資産運用を始められる点が人気の理由のひとつです。従来の投資信託や証券会社とは異なり、AI(アルゴリズム)が投資判断を自動で行うため、初心者でも専門知識がなくても運用が可能です。

ウェルスナビが目指すのは、長期・分散・積立といった資産形成の基本に則り、世界中の金融市場に投資してリターンを最大化することです。こうした手法は、歴史的にプロの投資家にも支持されている理論(モダンポートフォリオ理論)に基づいています。

運用の特徴(自動・分散投資・長期投資)

ウェルスナビの運用は、大きく以下の3つの特徴があります。

■ 自動運用

ユーザーは口座開設後、簡単な質問に答えるだけで適した投資戦略を提案され、それに基づいて運用が全自動で開始されます。ポートフォリオの組成から、必要に応じたリバランス(資産配分の調整)まで、すべてAIが代行します。

■ 分散投資

ウェルスナビは、単一の銘柄や地域に偏らず、世界中の株式・債券・不動産・金(ゴールド)など複数の資産に分散投資します。これにより特定の市場の急落リスクを抑え、長期的な収益を狙える構造です。

■ 長期投資(積立)

短期的な相場の変動に左右されず、長期間にわたり積立投資を継続することで、価格変動のリスクを抑えつつ資産を増やす戦略が基本になります。これにより時間を味方につけた資産形成を目指します。

このように ウェルスナビは「投資を難しく考えたくない人」や「長期的に資産形成を行いたい人 に適したサービスとして評価されています。

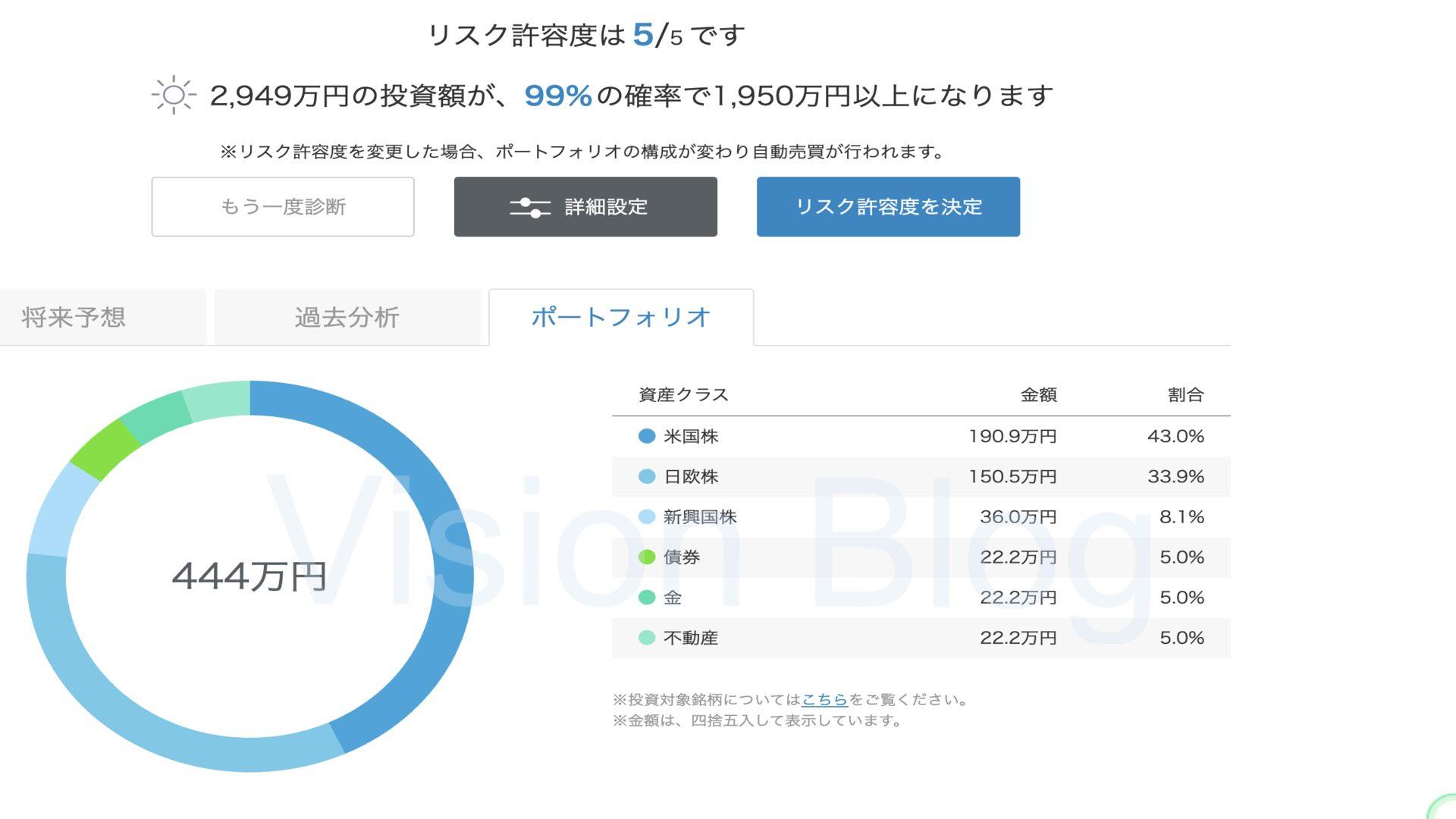

リスク許容度(5段階)と運用スタイル

ウェルスナビでは、利用者ごとに最適な資産配分を判断するために「リスク許容度」を1〜5の5段階で設定します。これは、どれだけ価格変動のリスクを受け入れられるかを示す指標です。

-

リスク許容度1:最もリスクが低く、株式の割合が控えめで債券比率が高め(安定重視)

-

リスク許容度5:最もリスクが高く、株式の割合が高め(高いリターンを狙う運用)

一般的にリスク許容度が高いほど株式比率が増え、価格変動が大きくなる一方で長期リターンの期待値も高くなります。逆に、許容度が低い設定では安定性を重視した運用になります。

ウェルスナビでは、口座開設後に簡単な質問に答えると、自動的にこのリスク許容度が診断され、最適なポートフォリオが提案されます。最低入金額は1万円からと敷居が低く、初心者でも気軽に利用しやすい仕組みです。

ウェルスナビの公式運用実績

過去の累積パフォーマンス(開始〜現在)

ウェルスナビ公式サイトでは、サービス開始(2016年1月)以来の累積パフォーマンスデータを公開しています。リスク許容度3の運用例では、2016年1月〜2025年11月までの運用で資産が約2.1倍に成長したとされています。これは、最初に100万円を投資し、その後毎月3万円ずつ積み立てた場合のシミュレーション結果に基づくものです。

さらに長期シミュレーションでは、30年継続した場合に約3.3倍になるケースも示されています。いずれも「長期・積立・分散」を基本とする運用戦略の効果を表す数字です。

公式データでは、2年以上利用したユーザーの多くが損益プラスであることも明示されており、長期保有の重要性が強調されています。

リスク許容度別の実績データ(目安)

ウェルスナビは、投資者のリスク許容度に応じて5段階(1〜5)で運用スタイルを選べるようになっています。公式運用データによると、以下のようにリスク許容度別の累積パフォーマンスにも違いがあります(2025年9月末時点・積立なしの場合)。

| リスク許容度 | サービス開始からの累積リターン(目安) |

|---|---|

| 5 | +213.5% |

| 4 | +204.6% |

| 3 | +167.1% |

| 2 | (やや低め) |

| 1 | (最も安定型) |

リスク許容度5は株式比率が高く、リターンも大きめになる傾向がありますが、値動きの振れ幅も大きくなります。一方、リスク許容度1は債券の比率が高く、安定重視の運用です。

また、第三者サイト等でも、実際にリスク許容度5で7年運用すると約+93%以上のリターンが出た事例や、リスク許容度4で5年間で+70%程度のリターンを得た例が紹介されています。

手数料控除後の実績についての注意点

ウェルスナビ公式で公開されている累積パフォーマンスは、手数料控除後の数字で表示されています。つまり、運用成績にはウェルスナビの運用手数料(年率1.0%前後・税込1.1%程度)が含まれた上での結果です。

ただし注意すべき点がいくつかあります

-

税金の影響は考慮されていない

分配金や売却益に対する税金は含まれていないため、実際の手取り金額は変わる可能性があります。 -

過去の成績は将来の成果を保証しない

過去の累積実績は、あくまで過去データに基づいたパフォーマンスであり、将来の成績を保障するものではありません。 -

シミュレーション条件に左右される

同じ元本や積立設定でも、リスク許容度や投資期間によって結果は大きく変わるため、自分の運用戦略に合わせた期待値となるよう把握が必要です。

これらを踏まえ、ウェルスナビの実績を見る際は「手数料込みの結果であり、税金や個別条件が反映されていない可能性」を理解することが大切です。

管理人の運用実績とユーザーの実績例

ウェルスナビを管理人が実際に5年4ヶ月運用してみての運用実績はこちら↓

- 初期投資:100,000円

- 毎月の積立:30,000円

- リスク許容度:5

- トータル投資金額:2,410,000円

- リターン(利益):+2,034,630円(+84.42%)

CEO柴山氏の運用実績公開例

ウェルスナビ公式では、代表取締役 柴山和久氏(CEO)の実際の運用口座を公開しています。公式データによると、柴山氏が リスク許容度5で2016年1月〜2025年11月まで運用した結果、累計投資額763万円に対し資産評価額が約1,909万円となり +150%超の伸びを記録 しています(ドル建てでも+約89%)。これは ロボアドバイザーによる長期・積立・分散運用の成果を象徴するデータ と言えます。

公式で公開されているこれらの実績は、特定の条件下(リスク許容度、投資額、積立のペースなど)での結果ですが、同社CEO自身が実際にこの戦略を使って成果を出しているという事実は、サービス信頼性の一つの根拠になります。

ブログ・SNSで見る一般ユーザーの声

SNSや投資ブログ上でも、長期運用に関する報告が散見されます。例えば Yahoo!ファイナンスの口コミでは、「リスク許容度5で7年以上積立していて、現在の利回りが80%を超えている」 という声が投稿されています。これは多くの一般ユーザーが実際の長期運用でプラスの成果を体感している一例です。

また複数の個人ブログでも、積立を継続しているユーザーが数年〜7年弱の運用で 利回り50〜90%台の成績を示している という報告があり、SNS・ブログともに「長期で続けるほど評価額が伸びている」という傾向がうかがえます。

長期運用者の成果(5年〜7年の事例)

ウェルスナビを長期間積立運用した利用者の実績例を見ると、5年〜7年程度の長期運用で大きな成果を出しているケースが複数報告されています。例えばある運用ブログでは、運用開始から 7年10か月で累計投資額が約560万円 → 評価額約1,143万円 と、およそ +104%超の含み益 を達成している例が紹介されています。これは単純に資金が “2倍以上” になっていることを表しており、長期積立の効果が如実に現れた実績です。

また、同じブログでは 7年間運用で評価額が1.9倍(約+90%)という実例 も公開されており、積立額や設定に応じてかなり優れたリターンが確認できます。これらの実績はあくまで個人の例ですが、長期継続することで安定したリターンを得ているユーザーが多いこと の一つの指標とも言えるでしょう。

運用実績の評価ポイント

ウェルスナビの実績を見る際、「単に数値だけを追う」のではなく、複数の評価ポイントを押さえることが重要です。プラスの割合・相場環境・為替・株価変動の影響という3つの観点から、運用実績を適切に評価するコツを解説します。

プラスの割合(継続年数ごとの損益データ)

運用パフォーマンスを評価するうえで注目したいのが、「プラスの割合」、つまり継続年数ごとの損益がプラスになっている期間の割合です。

公式で公開されている累積パフォーマンスデータをみると、例えばリスク許容度3(中程度リスク)の場合でも、サービス開始〜現在で資産が約2.1倍になっているケースがあるとされています。これは長期・積立・分散投資によって一時的な下落局面を乗り越えてきた結果です。

さらに個人投資家の実例を見ると、7年以上の長期運用で+70〜+100%以上のプラス成績を出しているケースが多数報告されています。7年1か月で+73%、7年7か月で+84%、7年10か月で+104%超という実績は、継続した積立投資が成果につながる例と言えるでしょう。

このように、「年数が長くなるほどプラスになる割合が高くなる」という傾向が見えることが、長期運用の有効性を裏付けています。

相場環境との関連性

運用成果は、常にマーケットの動きと密接に関連しています。特に、株式市場や債券市場の動向はウェルスナビのパフォーマンスに影響を与えます。

例えば、2024年8月には株価の急落が発生しましたが、その際でも資産を複数の資産クラス(株式・債券・金・不動産)に分散していた場合、下落幅を抑えられたという検証結果が出ています。これは分散投資の効果を示す重要なポイントです。

また、相場が大きく下落した局面で積立投資を続けることで、下落局面で安く買い増しできるメリットも生まれます。これは実際の投資家の体験談からも示されており、短期的な損失を恐れずに続けることで回復局面以降の利益を得やすくなるということが言えるでしょう。

したがって、単純な数字の「累積リターン」だけでなく、その期間の相場環境を踏まえて実績を読み解くことが大切です。

為替・株価変動の影響

ウェルスナビは世界中のETF(上場投資信託)を組み入れた「分散投資」ですが、為替変動や株価の動きが運用実績に大きく影響します。

たとえば、ウェルスナビが保有するETFは多くが米ドル建て資産であり、円ドルの為替レートが変動すると、同じドル建てのリターンでも円建て評価額が変わるという現象が起こります。ある運用報告では、ドル建てではプラスが小さく見える場合でも、円安が進行したことで円ベースの実績が改善した例が確認されています。

また、実際のユーザー実績の例でも、株式市場が堅調な時期は運用パフォーマンスが伸びやすく、相場が停滞・下落するとその影響が反映されることが分かります。株価指数の動きや市場心理は、分散投資を行っていても一定の影響を与えるため、株価や為替の長期的なトレンドも理解しておくことが重要です。

競合サービスとの比較

資産運用を考えるとき、単に “ウェルスナビが良い/悪い” という観点だけでなく、他のサービスや自分で運用する場合との違い を理解することが大切です。ここでは以下の3つの観点から比較します。

-

他のロボアドバイザーとのパフォーマンス

-

手動運用(DIY)とのリターンの違い

-

NISA・iDeCoで使う場合のメリット/デメリット

他のロボアドバイザーとのパフォーマンス比較

ウェルスナビは国内でよく知られるロボアドバイザーの代表格です。利用者数・預かり資産・歴史の長さ という点では業界でもトップクラスの実績を誇ります。たとえばユーザー評価の調査では、使いやすさや商品設計の面で上位評価を継続しているという結果もあります。

他のロボアドと比較した運用実績では、2024年の年間パフォーマンスを見ても以下のような傾向が見られます(リスク許容度最大時の年率ベース比較例):

-

ウェルスナビ:約+25.48%

-

ROBOPRO:約+27.78%

-

THEO:約+24.51%

-

その他(楽ラップ・SBIラップなど):約+10〜+26%

このように、国内主要ロボアドの中ではウェルスナビは上位グループのパフォーマンス であり、特に長期運用を前提にした安定性の高さが評価されています。決して最も高い数字ではありませんが、実績と信頼性のバランスが取れているサービス と言えるでしょう。

手動運用とのリターンの違い

ロボアドバイザーが提供する最大のメリットは “自動で最適化された資産配分を行ってくれる点” ですが、一方で手動運用との違いを理解することも重要です。

たとえば、S&P 500指数や全世界株式インデックスなどの低コストなインデックスファンドに投資した場合、年率ベースで高いリターンを出している期間もあり、長期(10年以上)の運用では手動での運用が優れるケースもあります。実際にネット上の投資コミュニティでは、「自分で低コストインデックスに投資した方が、1%前後のロボアド手数料を引かれるよりトータルで有利」という意見も聞かれます。

この背景には次のような理由があります:

-

ロボアド手数料が年率1%前後と比較的高め

-

自分で運用すれば 信託報酬が0.1%前後のファンドを選べる

-

リバランスや買い増しのタイミングも自分で調整可能

とはいえ、手動運用には「自分でポートフォリオ設計・見直しをする必要がある」というハードルがあり、心理的負担や時間コスト がかかります。専門知識が少ない場合には、ロボアドの「ほったらかしでOK」という点には確かな価値があります。

NISA・iDeCoでの活用メリット/デメリット

NISA(少額投資非課税制度) や iDeCo(個人型確定拠出年金) は税制メリットが大きい制度です。これらとロボアドを組み合わせる際のポイントを整理します。

◼ NISAとの併用

ウェルスナビは「おまかせNISA」という名称で ロボアド運用をNISA口座で行うことが可能 です。NISA口座で運用すれば 配当や売却益が非課税 になるため、通常口座よりも効率的に資産形成できます。

一方で、すべてのロボアドがNISA対応とは限らず、制度の条件によっては 新NISA枠を他の投資信託に使った方が良いケース もあります。自己判断だけでなく、年間投資枠や投資目的に合わせて考えることが重要です。

◼ iDeCoとの併用

現状では ロボアドバイザー自体をiDeCo口座で運用する仕組みには対応していない という情報があります。iDeCoで運用する場合は、各証券会社が提供する指定された投資信託のみとなり、ロボアドのような自動最適化サービスは利用できません(2025時点の情報)。

ウェルスナビのメリット

ウェルスナビは、初心者から経験者まで幅広い層に人気のあるロボアドバイザーです。ここでは ウェルスナビを利用するメリット を5つのポイントに分けて詳しく解説します。

自動運用で初心者でも簡単

ウェルスナビ最大の魅力は、投資の専門知識がなくても簡単に資産運用を始められることです。

口座開設後、リスク許容度などの簡単な質問に答えるだけで、あとは アルゴリズムが自動で資産配分・購入・調整まで行ってくれます。 ETF(上場投資信託)の選定やリバランスもすべておまかせなので、運用の手間がほぼありません。これは投資未経験者にとって大きなメリットです。

分散投資によるリスク分散効果

ウェルスナビは、世界約50カ国・約1万2,000銘柄にETFを通じて分散投資する仕組みです。株式だけでなく債券・金・不動産など複数の資産クラスに分散することで、特定の市場が不調な時でもリスクを抑える効果が期待できます。

分散投資は、資産運用の基本戦略として広く支持されています。例えば株価が不安定な時でも、債券が相対的に安定していればトータルのリスクを低減できるからです。こうした設計は、個人で分散投資を行う場合よりシンプルに実行できるのが強みです。

長期積立で時間を味方にできる

「長期・積立・分散」は、投資の王道とされる戦略です。ウェルスナビはこれらを自動で実行するため、時間を味方につけて資産形成ができます。

積立投資では、価格が高い時も低い時も淡々と買い進めるため、平均取得価格を平準化し、長期的な収益改善を目指せます。相場が不安定な局面でも積立を継続していけば、回復局面で恩恵を受けやすいのが積立の特徴です。

NISA・iDeCoとの相性

ウェルスナビは NISA(少額投資非課税制度)にも対応しており、「おまかせNISA」を通じて NISAの非課税メリットを享受できます。

NISAでは投資で得た利益が 非課税 になるため、税金分も資産形成に回せる点が大きなメリットです。難しい銘柄選びや投資枠の管理も、ウェルスナビが自動で最適化してくれるため、初心者でも効率的に税制優遇を活用できるのは嬉しいポイントです。

なお、iDeCo(個人型確定拠出年金)についても活用される投資家が多く、長期の老後資金形成にも適した制度との相性が良いと考えられています(※ウェルスナビ自体のiDeCo対応は口座によります)。

市場変動時の心理的負担が軽い

自分で売買のタイミングを判断する手動運用と比べ、ウェルスナビは アルゴリズムに従って自動で運用するため、感情による判断ミスを避けられます。

例えば株価が急落した局面でも、機械的に積立・リバランスを続けることで、心理的な負担を軽減しながら投資を継続できます。初心者が「怖い時に売ってしまう」といった行動を取らず、長期戦略に沿って淡々と運用できる点は大きなメリットです。

ウェルスナビのデメリット

ウェルスナビは初心者でも簡単に資産運用できる便利なロボアドバイザーですが、メリットだけでなくデメリットもしっかり理解することが重要です。ここでは、利用前に知っておきたい主な注意点を5つの観点から解説します。

手数料がやや高め

ウェルスナビの基本的な運用手数料は、預かり資産に対して 年率最大1.0%(税込1.1%) です。これはロボアドバイザーとしては標準的な水準ですが、低コストのインデックスファンドや自分でETFを買う場合と比べると高めに感じる人もいます。たとえば、自分でETFを購入・リバランスすれば、信託報酬だけで年率0.1〜0.3%程度に抑えられるケースもあります。

手数料にはポートフォリオ設計や自動リバランス、税最適化(DeTAX)などのサービスが含まれているとはいえ、長期運用ではコストが積み重なり、複利効果に影響する可能性がある点は理解しておきたいポイントです。

直近の短期成績は振れ幅が大きい

ウェルスナビは分散投資を行っていますが、市場全体が不安定なときには 評価額が一時的に大きく上下することがあります。 世界の株式や債券などに投資しているため、個別資産の値動きがポートフォリオ全体に影響しやすいのです。

短期的な運用成績は、相場環境や市場センチメントの変化に左右されやすいため、「数ヶ月〜1年程度で大きなプラスを期待したい」といった運用目的には向きません。長期投資を前提とするサービスであるため、短期での振れ幅の大きさはデメリットとして意識すべき点です。

アクティブ戦略には不向き

ウェルスナビは 市場平均(インデックス)に沿ったパフォーマンスを狙う“パッシブ運用” を基本としています。分散投資でリスクを抑える反面、特定セクターや個別株などを積極的に狙いにいく アクティブ戦略には向いていません。

そのため、市場平均を大きく上回るリターンを求めるような投資スタイルや、相場の局面を先読みして積極的にポートフォリオを変更したい人には、物足りなさを感じる可能性があります。

為替の影響を受けやすい

ウェルスナビのポートフォリオは多くが外貨建て資産(特に米ドル)で構成されています。そのため、為替レートの変動が運用成績に影響するデメリットがあります。

例えば、ドル建ての資産価値が変わらなくても、「円高が進んだ場合」は円換算の評価額が目減りしてしまうことがあります。逆に円安局面ではプラスの影響を受けることもありますが、この為替リスクは国際分散投資で避けられない要素であり、運用の成果が為替要因に左右されやすい点は理解しておくべきです。

戦略のカスタマイズ性が限定的

ウェルスナビは非常に便利な「おまかせ運用」ではありますが、自分で細かく戦略をカスタマイズしたい人には物足りない側面があります。

たとえば、特定の国やセクターに集中投資したい、個別株やテーマ株を組み込みたい場合、ウェルスナビの自動ポートフォリオでは対応できません。こうした場合は、証券会社で個別にETFや投資信託を選ぶ方が自由度が高くなりますが、それには自分で銘柄選定やリバランスを行う手間と知識が必要になります。

ウェルスナビの実績から分かること

ウェルスナビの実績は、単に数字だけを見るのではなく、長期投資という戦略そのものの強みや弱みを理解することが大切です。実績を通して見えてくるポイントを整理していきましょう。

長期投資の強みと弱み

ウェルスナビは「長期・積立・分散」という投資戦略を自動で行うロボアドバイザーです。この戦略は市場のアップダウンを乗り越えながら資産を積み上げる長所があります。

まず強みとしては、時間を味方につけやすい点が挙げられます。例えば実際の運用例では、5年〜7年以上の長期運用でリターンが大きく伸びているケースが報告されており、暴落や不安定な相場を経ても、最終的にプラスとなる傾向が見られます。積立を継続することで平均取得単価を下げ、複利効果が働きやすいことも長期投資の利点です。

一方で弱みとしては、運用開始後すぐには結果が出にくいことです。短期的な市場変動は避けられないため、1年未満の運用では元本割れリスクが高く、短期投資には向きません。シミュレーションでも1〜3年程度では含み損を経験することがあり、投資タイミングによっては不安を感じる局面があるというデータもあります。これは長期投資全般に言えることで、継続期間の長さが成功の鍵です。

初心者に向いている運用か?

結論から言うと、投資初心者にとってウェルスナビは非常に取り組みやすいサービスです。そもそも投資未経験者の多くは「資産運用の知識不足」や「損をすることへの不安」で投資に踏み切れないという調査結果が出ていますが、ロボアドを使うことでこうした障壁を下げている点が強みです。

ウェルスナビは、少ない知識でも始められ、投資の基本である「長期・積立・分散」を自動で実行してくれるという特徴があります。投資のリスク許容度や資産配分も診断結果に基づいて最適化されるため、初心者でも迷わずスタートできます。

ただし、手数料(年率1.1%程度)はインデックスファンドに比べて高いため、コストを極力抑えて自分で運用したい人には不向きという声もあります。特に短期での利益を狙う投資家や、低コスト重視の投資信託を選びたい人は別の方法を検討した方が良い場合もあります。

実績から見る今後の投資判断

ウェルスナビの過去の実績や利用者の数値を見ていると、長期の積立運用を淡々と継続することの有効性が浮かび上がります。短期的な下落に一喜一憂せず、長期視点で運用することが成果につながるという実例が多くあるのです。

また、「最初の数年間は含み損になる可能性が高い」という性質から、投資に対する心理的な耐性や方針の一貫性も重要な判断材料になります。市場の下落局面で積立を続けることは、後の回復局面で利益を伸ばすチャンスにもなるため、長期投資のマインドセットを持つことがカギです。

ウェルスナビの実績から読み取れるのは、単なる利益率だけではなく、機械的に資産形成を継続することの価値です。市場のアップダウンを乗り越えながら積み上げることで、金融リテラシーが浅い人でも着実に成果につなげられる可能性があります。

{kind=link}

コメント